自己破産とは

自己破産とは、裁判所から債務(借金)を免責していただく手続きです。借金はゼロになりますが、原則、持っている財産はすべて失います。誰でも、何回でもできる手続きではなく、裁判所にて厳格な審査が行われます。

自己破産は、次の2段階で構成されています。この2つをクリアしないと免責許可(借金ゼロ)になりません。

自己破産には多くのデメリットが伴うため、債務整理の最終手段と考えた方が良いでしょう。

自己破産の種類

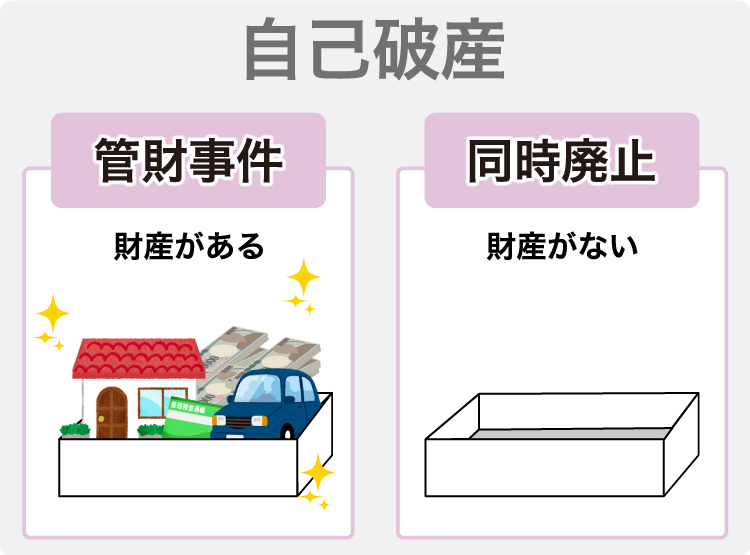

自己破産には、「(少額)管財事件」と「同時廃止事件」の2種類があり、手続きにかかる時間や費用が大きく違ってきます。どちらの手続きになるかは、裁判所の判断となり、本人が決めることはできません。実際には、債務者は財産を持っていないことが多いため、同時廃止事件になるケースが多いです。

管財事件(少額管財事件含む)

本人に財産がある場合に適用される手続きです。本人に財産があれば、それをお金に換えて、債権者へ配当します。そのため、破産管財人といって、財産の調査をしたり、売却してお金に換えたりする役目の人が裁判所より選任されます。この破産管財人の報酬に充てるため予納金として裁判所へ20万円〜を納めなければなりません。

また、財産がない場合でも「免責不許可事由」に該当すると、管財事件に振り分けられます。「免責不許可」とは、借金の理由などによっては免責許可がされないことです。

免責不許可事由の例

- ギャンブルで借金した場合

- 浪費で借金した場合

- 財産を隠したり減らしたりした場合

- 自己破産するつもりで借金した場合

- 7年以内に自己破産している場合 など

同時廃止事件

本人に財産がない場合に適用される手続きです。財産がないため、財産を処分して配当する必要がありません。そのため、手続きを省略して、破産手続開始決定と同時に破産手続きを終了させます。これを同時廃止といい、申立から免責までの期間も短く、費用も安く済むのが特徴です。

自己破産しても支払い義務が残るもの

自己破産の手続をすると、原則、すべての債権は免責されるので、借金を返す義務はなくなります。しかし、税金などのように免責対象から外されている支払いがあります。これらの債権のことを「非免責債権」と言います。

【支払い義務が残るもの】

- 税金(住民税、自動車税など)

- 社会保険料

- 公共料金

- 養育費

- 従業員への給与

- 損害賠償金

- 罰金 など

メリット・デメリット

メリット

借金の返済が免除(ゼロ)になる

自己破産の最大のメリットは、借金の返済義務がなくなるということです。自己破産を行うことで、苦しい返済の毎日から解放され、新しい生活をスタートさせることができます。

5つのデメリット

① 財産を失う

自己破産を行うと、生活必需品を除いて、すべての財産を換金して返済に充てなければなりません。基本的に不動産や自動車は手放すことになりますし、生命保険も解約しなければならない場合があります。

② 官報に住所氏名が掲載される

自己破産をすると、官報という国が発行する新聞のようなものに、住所と氏名が掲載されます。官報は一般の方が見ることはほとんどないので、身近な人に知られる可能性は低いと思いますが、近年ではインターネットで誰でも閲覧することもできますので、絶対に知られないというわけではありません。

③ 職業・資格制限がある

自己破産には、職業制限・資格制限があるため、手続きが完了するまで下記の業務を行うことができません。

【職業制限の一例】

- 弁護士

- 司法書士

- 税理士

- 宅地建物取引主任者

- 警備員

- 生命保険の外交員 など

破産手続きをしている数カ月の間だけですが、仕事への影響はさけられません。

④ 信用情報機関に事故情報が5〜10年残る

いわゆるブラックリストと表現されているものです。自己破産をすると、この個人信用情報機関の事故情報に登録されます。事故情報として登録されてしまうと、新規にローンを組んだり、クレジットカードの利用ができなくなります。 ただ、これはどの方法を選んでも同じです。

⑤ 手続きが煩雑である

自己破産の手続きは、債務者(あなた)自らが裁判所へ申し立てることは大変煩雑で困難です。そのため、司法書士等の専門家へ依頼する必要がでてきます。専門家へ相談することで、自己破産以外の方法が見つかる場合もあります。まずは、債務整理の専門家へ相談することが大切になってきます。

料金について

当事務所へご依頼いただいた場合にかかる料金は下記の通りとなります。

| 報酬 | 275,000円〜 |

*通信費などの実費が別途かかります

借金問題を整理することで、新しい生活をスタートできます。初回相談は無料なので、まずは、ひとりで悩まず、ご相談ください。

お気軽にお問い合わせください。042-850-8020平日9:00-19:00 土日祝 10:00-18:00

メールはこちら