任意整理とは

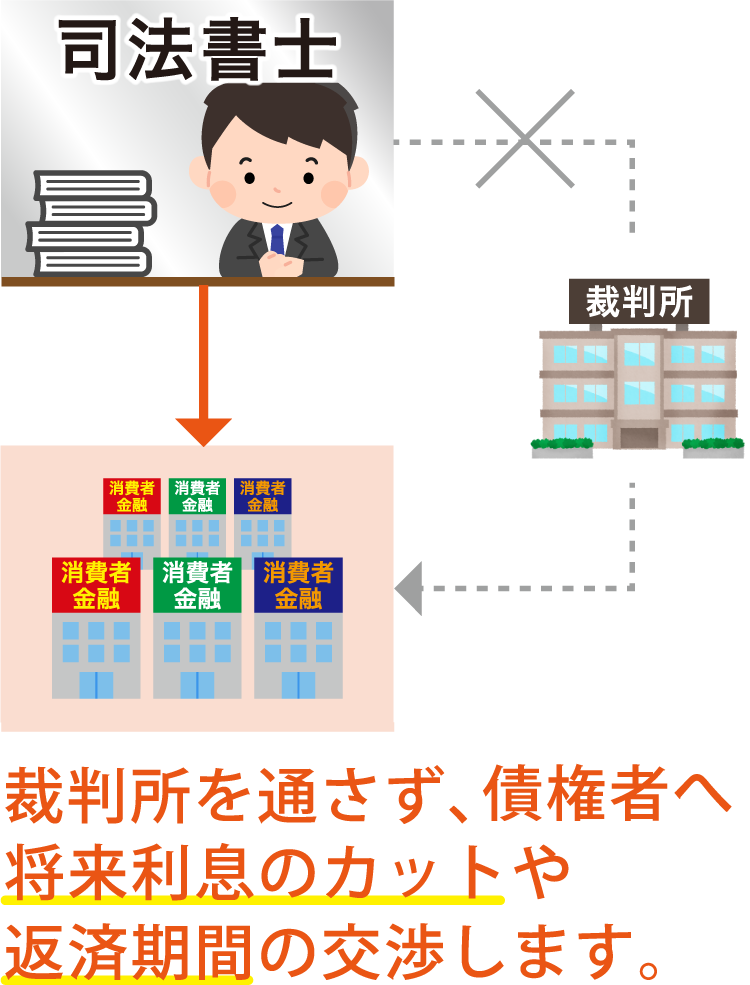

任意整理(にんいせいり)とは、裁判所を通さずに、それぞれの債権者へ借金の将来利息のカットを交渉したり、債務者(あなた)の経済状況に応じ、返済期間を交渉する手続きです。自己破産よりも制限が少なく、利用しやすいため、債務整理の中でもっとも多く利用されています。

メリット・デメリット

5つのメリット

① 借金の取り立てが止まる

任意整理をすることで、債権者(貸金業者)からの催促が止まります。毎日のように取り立てにあっている方にとっては、大きなストレスから解放されるでしょう。

② 誰にも知られずに手続きができる

ご相談者のなかには、家族や会社に借金のことを隠したいという方もいると思います。この任意整理という手続きは、官報に載ることがないため、会社・知人に知られることがなく手続きができます。

③ 財産を維持できる

任意整理の場合には、持ち家や車など、残したい財産は基本的には残すことが可能です。しかし、自己破産を選択した場合には、持っている財産は原則として処分され、債権者へ配当されます。そのため、手放したくない財産がある人は、任意整理は最良な手続きでしょう。

④ 借金を完済する見通しが立つ

まず、任意整理をすることで、今後の利息はカットされるため、借金がこれ以上増える心配がありません。3〜5年(36〜60回)程度の分割払いで元金だけを支払っていくので、返済すればしただけ借金が減ります。コツコツと返していけば、誰でも必ず借金を完済できる手続きなのです。

⑤ 職業制限がない

任意整理は、どのような職業であっても手続きができます。しかし、自己破産を選択した場合には、資格制限・職業制限があるため、自己破産手続きが完了するまで下記の業務を行うことができません。

【職業制限の一例】

- 弁護士

- 司法書士

- 税理士

- 宅地建物取引主任者

- 警備員

- 生命保険の外交員 など

破産手続きをしている数カ月の間だけですが、仕事への影響はさけられません。そのため、職業制限に該当する方は、働き続けるためにも任意整理が最良な手続きでしょう。

2つのデメリット

① 借金をゼロにする方法ではない

任意整理は、借金が免除(ゼロ)になるわけではなく、借金の減額を交渉し、毎月、いくら返済しますという手続きです。そのため、いくらを、何年で完済させるか、返済計画をたてることがとても重要となります。

また、任意整理の手続きのなかで、過払い金が発生しているとわかれば、現在の借金と相殺してもらい、相殺しても余るようなら返還されます。

②信用情報機関に事故情報が5〜10年残る

いわゆるブラックリストと表現されているものです。任意整理をすると、この個人信用情報機関の事故情報に登録されます。事故情報として登録されてしまうと、新規にローンを組んだり、クレジットカードの利用ができなくなります。 ただ、これはどの方法を選んでも同じです。

料金について

■ 1社あたり

| 着手金 | 33,000円 |

| 和解報酬 | 22,000円 |

*通信費などの実費が別途かかります

お気軽にお問い合わせください。042-850-8020平日9:00-19:00 土日祝 10:00-18:00

メールはこちら