過払い金とは

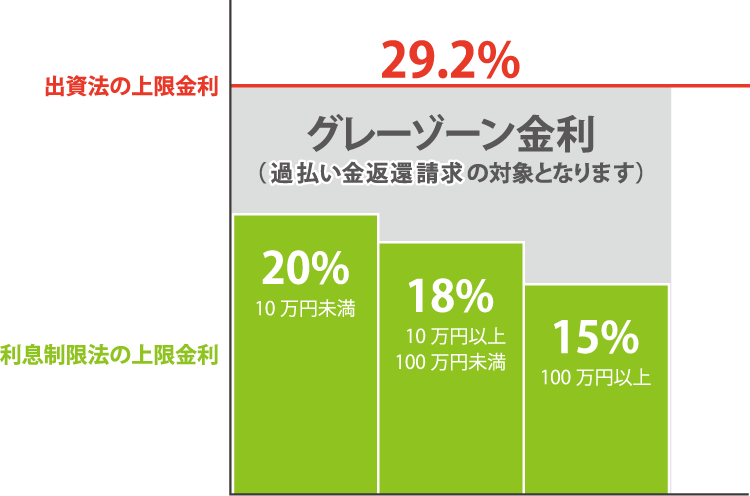

お金を貸りる時には、ふつうは利息を払って返済しますが、この利息の上限は法律で定められています。しかしながら、以前は、「出資法」と「利息制限法」という2つの法律の上限金利が異なっていたため、多くの貸金業者は、高いほうの利息で取っていました。当時は、「出資法」の違反には厳しい罰則がありましたが「利息制限法」には罰則がありませんでした。

以前の上限金利

| 元金 | 出資法 | 利息制限法 |

| 10万円未満 | 29.2% | 20% |

| 10万円以上〜100万円未満 | 29.2% | 18% |

| 100万円以上 | 29.2% | 15% |

このように非常に高い利息ですから、借金が払いきれなくなり、自己破産する人が急増し、大きな社会問題となりました。

そのため、2010年6月に法律が改正され、「出資法」の上限金利が「利息制限法」の20%まで引き下げられました。この2つの金利の差(いわゆるグレーゾーン金利)が過払い金の対象となり、貸金業者に返還請求できます。

過払い金には時効がある

過払い金は、最後に取引をした日から10年が経過すると時効で消滅します。

ただし、一度完済した後、また借入をした場合、つまり「取引の分断」があった場合、

・ 一連の取引き

・ 別々の取引き

なのでしょうか。これは、時効の満了日が変わってきますので、重要なところです。

裁判所の判例をみると、

・取引の条件

・分断していた期間

などを考慮し、状況に応じて判断しています。

メリット・デメリット

メリット

払い過ぎた利息がご自身に戻ってきます。

デメリット

借金が残る場合は、個人信用情報機関の事故情報に登録されます。いわゆるブラックリストと表現されているものです。事故情報として登録されてしまうと、新規にローンを組んだり、クレジットカードの利用ができなくなります。 (過払い金で、返済中の借金を完済できれば載りません。)

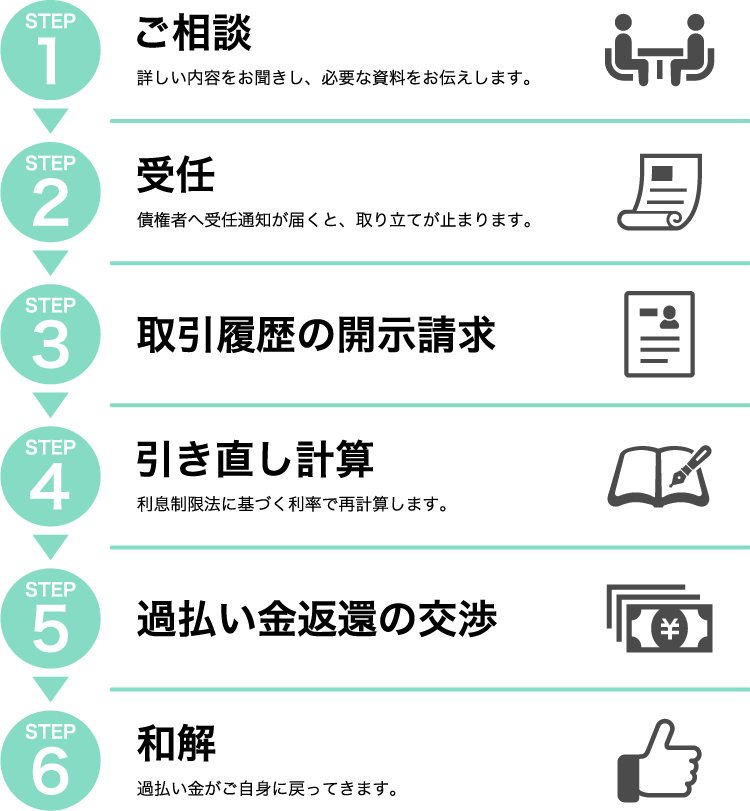

ご依頼の流れ

初めてのお客様は、お電話またはメールにてご相談の内容をお聞かせください。当事務所では、原則として面談によるご相談をお願いしております。

料金について

当事務所へご依頼いただいた場合にかかる費用は下記の通りです。

| 過払い金返還請求 | 過払い金返還額の22% |

*実費は別途となります